あなたは日本がしている借金はどのくらいなのかご存じですか?

1兆くらい?

10兆くらい?

1000兆くらいでしょうか?

桁が大きくてイメージがわかない、

自分に関係ないことなので知らない

と、思っている方も多いかもしれません。

それに国のしている借金が良いことなのか、悪いことなのかも専門家によっていろいろだったりして良く分からない方もいらっしゃるのではないでしょうか?

ここでは、この国の借金を深く掘り下げ、専門家の主張の根拠と限界を明らかにすることで、読者自身がこの問題についてより深く理解し、情報に基づいた判断ができるようになることを目指します。

なぜ日本の借金は議論の的になるのか?

国の借金が良いのか悪いのかという前に、国の借金と個人の借金は何が違うのでしょうか?

個人の借金は、はっきりと返済期間が決まっていて「完済」または「債務整理の終了」があります。

反対に国の借金というのは、返済期間というものがあいまいで「完済」というものを目指してはいない。という特徴があります。

個人の借金の与える影響は、家族その周囲の人ですが、国の借金は、税金や社会保障費に関係しているのでその影響は国民全員そして、将来の世代にも及びます。

国は、経済成長を促すための投資や、大災害などで緊急にお金が必要なことがあります。けれど、過度な借金は将来世代への負担となり、経済の不安定化を招く可能性があります。

「国の借金」の評価は、経済学的な視点や政策目標、将来の見通しなどによって異なり、専門家によっても意見が分かれる複雑な問題です。

国の理想的な借金の限度というものが分かっていればいいのですが、今のところ良く分かっていません。

国が借金を考えるときはまず、それが「良いのか悪いという結論にはならない」ことを押さえておきましょう。

単純な解決方法を求めるのは間違ったものの見方につながります。

「結論がないならそもそも考える意味がない」と考えるのではなく、複雑な問題だけれど、いろいろな視点からものを見て問題全体を理解しようとする考えるのです。

それが、正しい判断をするためにも極めて重要です。

「経済の問題は複雑」と認めると、情報を深く、そしてバランスの取れた視点を持つことができます。

数字で見る日本の政府債務の現状

では、日本の借金の現状はどうなっているのか見ていきましょう。

日本の政府債務は、その規模と対GDP比において国際的に見ても突出した水準にあります。

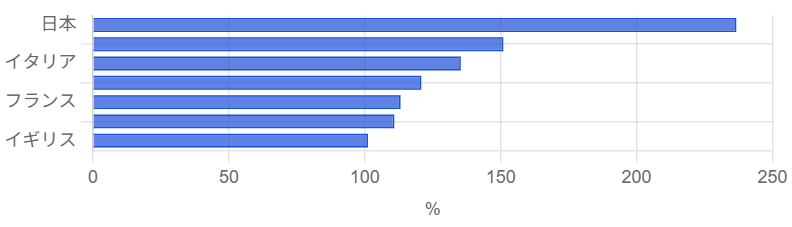

OECD(経済協力開発機構)の政府総債務残高(対GDP比)ランキングを見ると、日本は236%で1位と、他国を大きく引き離しています。これは、イタリア(135%)、フランス(120%)といった他の高債務国と比較しても際立っています。

歴史的に見ても、平時において債務がGDPの2倍を超えているのは、戦時のイギリスの事例を除けば極めて異例な水準であると指摘されています。

日本の借金は、他の国と比較すると非常に高い、なのでなにか問題があるのではないか?と考えるのもうなづけます。

ちなみに単純な債務残高は、アメリカが36兆ドルと世界1位(日本は約8兆ドル)ですが、アメリカはGDPの規模も大きいため、GDP比の債務残高は120%前後です。

現在の債務総額と対GDP比

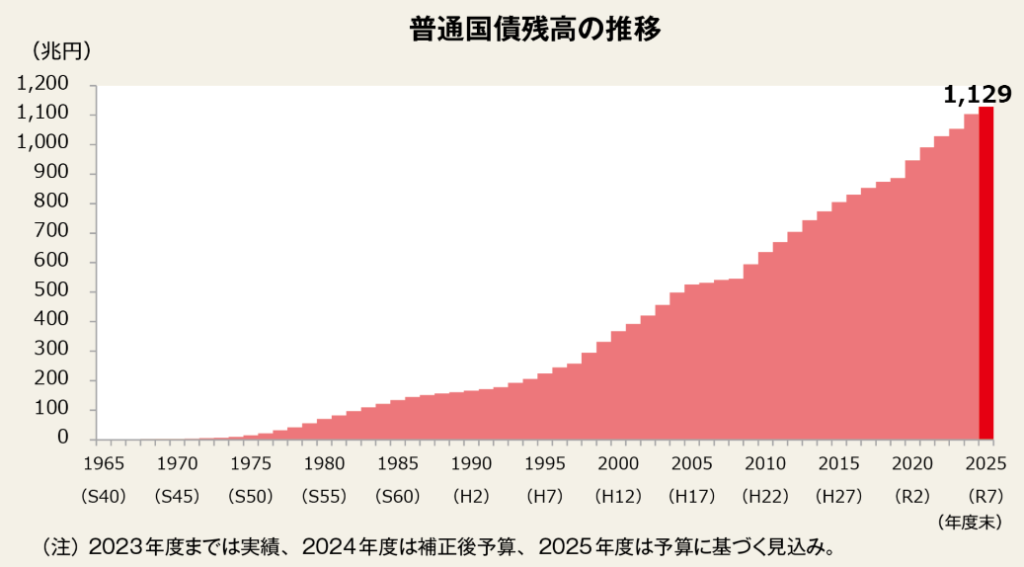

財務省の発表によると、いわゆる「国の借金」(国債、借入金、政府短期証券の合計)は、2024年12月末時点で約1100兆円に達していて、これは日本の名目GDP(約560兆円)の約2倍近い水準です。対GDP比で見ると、2024年時点では237%とされており、政府が国の経済規模の約2.4倍に相当する借金を抱えています。

この借金を個人として考えてみると、日本さんは年収の約2倍の借金をしています。

個人の借金は、年収の3分の1程度(担保なし)が目安とされていますので、個人と単純に比較すると多いです。

国際通貨基金(IMF)は、日本の債務残高の対GDP比が2024年に250%を超えた後、2020年代末にかけて245%へ緩やかに縮小すると予測しています。直近のデータでは、2024年12月に216.2%を記録し、前期からわずかに下落していることも示されています。

日本の財政に関する専門家たちの意見|NIRA総合研究開発機構

General government gross debt for Japan (GGGDTAJPA188N) | FRED | St. Louis Fed

債務の内訳と保有者

そもそも国は誰から借金をしているのでしょうか?

政府の借金の大部分は、「公債」と呼ばれ、公債には「国債」や「地方債」などがあります。

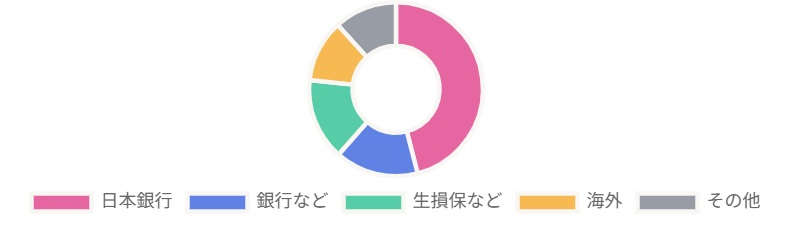

「国債」の保有者別内訳を見ると、2025年3月末時点(速報)で日本銀行が46%と最大の割合を占め、次いで銀行等が15%、生損保等が15%、海外が11%となっています。ちなみに個人が持っている国債分は、全体の約4%前後です。

2024年12月末時点では、国債の88%が国内で保有されており、そのうち日本銀行が46%を占めています。この国債の大部分が国内で消化されているという事実は、他国の政府債務問題とは大きく異なります。

特に日本銀行がその約半分を保有している点は、後述する「心配いらない」と主張する専門家の主要な論拠となるため、覚えておいてください。

つまり、日本銀行が国債を持っているということは、外国への債務不履行リスクが低いという議論の根拠です。

ちなみに、財務省やIMF,OECDなどが出している対GDP比の数値には、205%~250%と幅があります。これは異なる時期のデータを使用したり、計算方法に微細な違いがあったりするためと考えられます。このような差異は、経済指標の解釈には常にその背景(データソース、測定時期、定義)を考慮する必要があります。

また、数値の絶対値よりも、その国の推移や国際的な相対位置に注目した方が問題をつかみやすいです。

日本の政府債務の歴史的推移と国際比較を表に表しました。

表1:日本の政府債務残高と対GDP比の推移

| 年度/時期 | 政府債務残高 (兆円) | 対GDP比 (%) | 主要な出来事 |

| 1965年 | - | - | 戦後初の国債発行(東京オリンピック後の不況による税収不足) |

| 1991年 | - | - | 赤字国債新規発行ゼロ達成(バブル景気による税収増、NTT株売却) |

| 1993年 | - | 70 | バブル崩壊後、債務増加が始まる |

| 2008年 | - | 200超 | リーマンショック、対GDP比200%超え |

| 2011年 | - | 230 | 東日本大震災、対GDP比230% |

| 2020年 | 250(国債発行総額) | - | コロナ禍、国債発行総額が史上最大規模に |

| 2024年12月末 | 1310 | 210 | 現在の債務総額 |

| 2025年予測 | 1460 | 230 | IMF予測 |

| 2030年予測 | - | 230 | IMF予測 |

表2:OECD主要国の政府債務対GDP比ランキング(2024年または2025年予測)

| 順位 (OECD) | 国名 | 政府債務対GDP比 (%) |

| 1位 | 日本 | 236% |

| 2位 | ギリシャ | 155% |

| 3位 | イタリア | 135% |

| 4位 | アメリカ | 122% |

| 5位 | フランス | 112% |

| 6位 | カナダ | 108% |

| 7位 | ベルギー | 105% |

| 8位 | スペイン | 104% |

| 9位 | イギリス | 101% |

| 10位 | ポルトガル | 95% |

日本国債 - Wikipedia

国債 - Wikipedia

世界の政府債務残高対GDP比 国別ランキング・推移 - GLOBAL NOTE

「問題だ」と警鐘を鳴らす専門家の主張:財政規律派の視点

日本の巨額な政府債務に対して警鐘を鳴らす専門家、いわゆる「財政規律派」は、その持続可能性に強い懸念を表明しています。彼らの主張は、将来世代への負担、金利上昇リスク、そして国際的な信認の低下という三つの主要な論点に集約されます。

将来世代への負担

国の借金は問題であると考える「財政規律派」と言われる人たちは、日本のような巨額の政府債務が将来世代に大きな負担を先送りするものであると主張しています。

国債を返すためには、将来的に増税が必要となり、これが将来世代の消費を減少させ、生活水準を低下させる「ツケ」となると考えられています。特に、少子高齢化の進行に伴う社会保障費の増大は、若年世代や将来世代の負担を一段と高める可能性が非常に高いからです。

金利上昇リスクと利払い費の増大

そして、国の借金を問題とする人たちが、いちばん懸念しているのは、金利上昇が財政に与える影響です。

金利が上昇すると、政府の借金に対する利子が急増し、国の財政を圧迫する最大の要因となると警鐘を鳴らしています。

特に、日本銀行が金融政策の正常化という理由で利上げに踏み切る場合、国債の利払い費が急増し、財政を圧迫すると予測されています。

さらに、金利が上がれば古い国債の価格の価値が下がります。

もし、価値の下がった国債を売却することになれば、日銀の利益が減少してしまいます。日銀の収益が悪化すれば、それは、政府の歳入が減少するという形で財政に負の影響をもたらすことを意味します。

政府と中央銀行はお互いに財政に依存しています。

それは「財政・金融の連関」という、より深い構造的な問題があるため、単なる政府の支出増大以上のリスクがあるのです。

NIRA総合研究開発機構

国際的な信認の低下と格付けへの影響

また、国の借金を問題視する人たちは、国際的な信用の低下を危惧しています。

日本のように、たとえ国債の大部分が国内で保有されているとしても、国際市場からの信認の低下は無視できないリスクです。2011年には、格付け機関のムーディーズが、巨額の財政赤字と借入水準を理由に、日本の長期ソブリン債格付けを引き下げました。

これは、国内保有率が高いとはいえ、国際市場が日本の財政状況を懸念していることの表れです。国際的な信認の低下は、直接的な債務不履行リスクが低いとしても、円安や、将来的な資金調達コストの上昇(たとえ国内市場であっても、海外投資家が金利に敏感になる可能性)といった形で、間接的に財政に悪影響を及ぼす可能性があります。

国の借金を問題視する人々は、このような市場からの厳しい目や評価の重要性を強調し、持続可能な財政運営のために財政健全化が不可欠であると主張しています。

第一生命経済研究所

「心配いらない」と主張する専門家の見解

日本の巨額な政府債務に対して「心配いらない」と主張する専門家は、日本の財政構造の特殊性やマクロ経済の状況を根拠に、財政破綻のリスクは低いと見ています。

ここでは、巨額の借金を問題視ししない「現代貨幣理論」と借金返済の前にやらなければいけないことがあると主張する「リフレ派」と呼ばれる専門家の意見を見ていきましょう。

日銀は通貨発行権を持つ

自国通貨を発行できる政府が、自国通貨建てで国債を発行する限り、財政破綻することはないという、現代貨幣理論(MMT理論)と呼ばれる論理を主張する専門家がいます。

日本銀行は通貨の製造者であり、必要な資金を自ら作り出せるため、資金が尽きることはありません。国債の償還期日が来たら新しいお札を刷り、そのお金で国債を発行し、元本を返却する「借り換え」と呼ばれる方法をとれば、問題がないと考えます。

国債による財政赤字や公債残高対GDP比の拡大を問題視するよりも、むしろ財政支出を拡大して民間に資金を流入させ、デフレ脱却を目指すべきだと主張します。

「現代貨幣理論」には大きな弱点があります。

それはインフレです。

その国が借金の借り換えを繰り返していても、ハイパーインフレに陥らない限り、借金を制限する必要はなく、20年以上もデフレに苦しんできた日本は過度インフレを懸念しなくても良く、国債の9割が日本国内で保有されている限り、将来世代の負担にはならないと明確に主張しています。

つまり、インフレが起きなければ政府が通貨発行権を持つため、借金はいつでも返せるので問題はない。ということです。

しかしインフレが起きた場合には、「現代貨幣理論」は上手く働かなくなるでしょう。

デフレ脱却が先

また、国の借金が増えることを問題にするよりも、まず初めにしなければいけないのは、デフレを脱却しなければいけないので、国の借金の問題解決はその次だ、と主張するリフレ派と呼ばれる人たちもいます。

彼らは、インフレによって実質債務負担が減少し、経済成長が促されると考えます。

リフレ派の人は、もし日本の財政が危険と判断されれば、国債の価値が下がってしまうだろうけど、今のところは低金利で安定しているから大丈夫(財政は破綻しない)、と考えています。

ただし、リフレ派はデフレ脱却・景気拡大を達成した後には、財政の健全化に取り組む必要があると主張しており、長期的には財政の持続可能性は重要視しています。

「g > r」の重要性:名目経済成長率が金利を上回る関係

国の借金は問題視しない人たちの主張を補強する重要な概念として、「名目経済成長率(g)が実質金利(r)を上回る(g > r)」という関係があります。この関係が維持されれば、金利の上昇が必ずしも財政悪化に直結しないと考えられています。

金利の上昇がインフレ率の上昇や名目経済成長率の上昇に基づくものであれば、一方で税収も増えるため、必ずしも金利上昇が財政悪化に直結するとは限りません。むしろ、財政が改善する傾向が見られることがあります。過去のデータ(2003年からの金利上昇局面)では、政府の支払利子よりも保有資産からの受取利子の増加が大きく、結果として財政にとってプラスに寄与した事例も存在します。

また、国債の平均償還年限が長期化しているため、新発債の利回りが1.0%上昇したとしても、負債残高全体に対する利払いコストの増加は毎年0.10~0.15%ポイント程度と限定的であると試算されています。

一方で、インフレ率が2%に達した場合、実質GDPに変化がなくても名目GDPは毎年2%増加することになります。したがって、名目GDP成長率の上昇が分母を増加させる効果の方が大きいため、債務/GDP比率の伸びは低下すると予測されています。

インフレ期には、名目経済成長率(g)が長期金利(r)を上回る確率がデフレ期よりも高く、財政が健全化しやすい環境となると分析されています。名目成長率が政府債務の利子率よりわずかに高いだけで財政は破綻しないという見解も存在します。

この「g > r」のメカニズムは、国の借金を問題視する側が、懸念する金利上昇リスクに対する重要な反論であり、債務の「絶対額」だけでなく、「経済規模に対する相対的な負担」という視点での健全性を強調するものです。このメカニズムを理解することで、金利上昇が必ずしも財政悪化に直結するわけではないという、より洗練された議論が可能になります。

国の借金は将来世代への負担や金利上昇による利払い費増大を問題視する一方で、問題視しない側は、自国通貨建て債務の特性やg > rの条件を強調します。

つまり、両者は異なる側面やリスクに焦点を当てているため、議論が噛み合わないことが多いという、より深い構造的な対立が浮き彫りになっているのです。

日本の政府債務が増大した歴史的背景

日本の借金つまり政府債務が、現在の巨額な水準に達した背景には、戦後の財政政策の変遷、バブル崩壊後の長期的な景気低迷、そして大規模な経済危機への対応が複雑に絡み合っています。

ここからは、なぜこんなに借金が積みあがってきたのか見ていきましょう。

戦後の財政政策の変遷と国債発行の開始

戦後、日本で初めて国債が発行されたのは1965年の補正予算においてでした。

これは、東京オリンピック後の過剰生産不況による税収不足を補うための一時的な措置として導入されました。しかし、政府はその後、毎年のように国債を発行して不足する財政資金を賄うようになります。

広報誌「ファイナンス」齋藤通雄氏に聞く、 日本国債市場の制度改正と歴史

1980年代後半のバブル景気時には、税収の増加やNTT株の売却などにより財政状況は大きく改善し、1991年には赤字国債の新規発行がゼロとなるまでに回復しました。

この時期は、財政健全化への道筋が見えたかに思われました。

1990年代以降の急増:「失われた10年」と構造的要因

しかし、1990年代以降、日本の政府債務は再び急速に上昇し始め、先進国の中でも突出した水準へと膨れ上がります。この急増の主な原因は、少子高齢化の進展に伴う社会保障費の継続的な増大と、バブル崩壊後の長期にわたる景気低迷でした。

平成24年度年次経済財政報告第3章 第2節 財政の現状と変動要因 - 内閣府

バブル崩壊後、企業部門では過剰な債務、雇用、設備が問題となり、家計もリストラや住宅ローンの重圧に苦しむなど、民間の経済活動は急激に減退します。このような状況下で、政府は景気回復を目指し、公共事業の追加や減税といった度重なる経済対策を策定・実施しました。

しかし、これらの財政政策は必ずしも期待通りの景気回復をもたらしませんでした。むしろ、バブル崩壊で過剰債務を抱え込んだ企業の借金負担を国家が肩代わりし、企業の過剰債務を国家の借金に移し替えるという、「財政政策という名を借りた暗黙の不良債権処理」の側面があったと指摘されています。

借金が増えてしまったことは、単に金額が増えたということよりも、日本の製造業が海外に移転を始めると言った、経済構造の変化と、公共事業、減税、金融政策、不良債権の処理などの政策の有効性の問題が絡み合って、国債が発行されるのが当たり前で、国債に依存する社会に変わっていったことを意味しています。

大規模な危機と財政出動

21世紀に入ってからも、日本は複数の大規模な経済危機や災害に直面し、その都度、巨額の財政出動を余儀なくされてきました。

- リーマンショック(2008年)

世界金融危機であるリーマンショックは、日本の経済にも大きな打撃を与えました。税収の減少と財政支出の増加により、政府債務残高のGDP比率は200%を超え、OECD諸国中で最悪の水準に達しました。日本は先進国の中でGDPが最も収縮し、再びデフレ状況に陥る原因ともなりました。 - 東日本大震災(2011年)

東日本大震災は、内閣府の推計で約16兆〜25兆円、福島原発事故処理費用を含めると40兆円を遥かに超える経済被害をもたらしました 。政府は復興予算として合計約19兆円を計上しましたが、その一部が被災地と直接関係のない事業に流用されたり、企業減税に充てられたりした問題も指摘されています。これは、緊急時の財政出動における「財政民主主義のあり方」や「支出の効率性・透明性」という、より深いガバナンスの問題も浮き彫りにしました。

東日本大震災復興予算流用問題に関する質問主意書 - コロナ禍(2020年~)

新型コロナウイルス感染症への対応として、政府は大規模な財政出動を行いました。2020年度の国債発行総額は当初計画から99.8兆円増の253.3兆円と史上最大規模となり、財政赤字は大幅に拡大しました。財務省も、日本の財政は債務残高対GDP比が世界最悪の水準にあり、高齢化の進行に伴う社会保障関係費の増加等の構造的課題に加え、新型コロナウイルス感染症対応や累次の補正予算編成により、一層厳しさを増す状況にあると認識しています。

これらの歴史的経緯は、日本の政府債務が単なる支出増大の結果ではなく、経済構造の変化、長期的なデフレ、そして大規模な危機への対応という複合的な要因によって、現在の水準にまで累積してきたことを示しています。

今後の財政を左右する主要な論点:金利と日銀の「出口戦略」

日本の財政の将来を考える上で、金利の動向と日本銀行(日銀)の金融政策、特に「出口戦略」が極めて重要な論点となります。

金利上昇が財政に与える多面的な影響

金利を上げていくことは、政府の負債に対する支払利子を増加させるという点で「財政規律派」が懸念する主要なリスクです 。

しかし、金利上昇の影響はこれだけにとどまりません。同時に、政府が保有する資産からの受取利子や、個人・法人の利子所得に係る所得税収も増加させます。

過去の事例を見ると、2003年からの金利が上昇したときは、支払利子よりも受取利子の増加が大きく、結果として財政にとってプラスに寄与した時期もありました。

さらに重要なのは、長期金利の上昇がインフレ率の上昇や名目経済成長率の上昇に基づくものである場合、税収も同時に増加するため、必ずしも金利上昇が財政悪化に直結するとは限らないという点です。

むしろ、財政が改善する傾向が見られることもあります。

また、国債の平均償還年限が8年以上に長期化しているため、新発債の発行利回りが1.0%上昇したとしても、負債残高全体に対する利払いコストの増加は毎年0.10~0.15%ポイント程度と試算されており、その影響は限定的であるとされています 。これは、金利上昇が単純なコスト増ではなく、経済全体のダイナミクスの中で多面的な影響を持つことを示唆しています。

特に「名目経済成長率(g)が金利(r)を上回る(g > r)」という条件は、財政健全化の重要な鍵となります。

日本銀行の「出口戦略」と財政への影響

日銀は「異次元緩和」と呼ばれる大規模な金融緩和策を通じて、大量の国債を購入してきました。その結果、日銀の国債保有残高は2024年6月末時点で584兆円を超え、これは国債全体の約半分に相当する水準です。

今後、日銀が金融政策の正常化として国債買い入れを減額する「量的引き締め」を行うと、日銀の保有国債残高は償還によって自然に減少していきます。しかし、日銀が政策金利を引き上げた場合、国債の利払い費が急増し、財政を圧迫すると見られています。

さらに、日銀のバランスシート上、負債サイドに計上されている当座預金の超過準備に対する付利金利の引き上げは、日銀自身の収支に大きな影響を与えます。日銀の最終利益は国庫納付金という形で政府に還元されるため、日銀の収益が悪化すれば、国庫納付金の減少を通じて政府の財政収支にも負の影響をもたらす可能性があります。

もし、日銀が債務超過に陥るような事態になれば、円の信認を維持するための措置が必要となる可能性も指摘されています。

このように、日銀の出口戦略は、政府の財政をいつまでも安定的に消化していきたいこと、そして長期金利の上昇はできるだけ抑制したい、と考えていて政府と日銀はこれからも繊細な決断を重ねていくことになります。

国債の海外保有比率の増加がもたらすリスク

ところで、日本国債の国内での保有率の高さは、「心配いらない」と主張する専門家の主要な根拠の一つです。

しかし、日銀の国債買入額減額していくと、国内の金融機関が日銀が減らした分の国債をすべて引き受けるのは、資本規制やリスク管理の枠組みから難しいとされています。

このため、海外部門が有力な引き受け手となる可能性が高いと見られています。

先行研究では、民間海外主体の国債保有率が20%を超えると長期金利が非線形に上昇する可能性や、財政状態が悪い場合に外国人保有率の上昇が利回りの上昇と関連すること、企業の借入コストが上昇することなどが指摘されています。海外保有比率の上昇は、金利水準の上昇やボラティリティ(変動性)の拡大をもたらす可能性があるため、新たなリスク要因です。

もし日銀が国債の保有率を下げようとすれば、これまで国内市場の安定性に頼ってきた日本の財政が、今後、より金利に敏感な海外市場の規律に晒される可能性が高くなるということを表しています。

結局、日本の借金は「問題」なのか?:多角的な考察とバランス

日本の政府債務が「問題なのか、そうでないのか? という問いに対する答えは、その「問題」の定義、経済環境、そして専門家が重視する視点によって大きく異なります。この複雑な問題を理解するためには、多角的な考察とバランスの取れた視点が大切です。

「財政破綻」の定義と日本における現実性

財政規律派が懸念する「財政破綻」は、必ずしも債務不履行(デフォルト)という形式的な破綻だけを意味するものではありません。金利の急騰、制御不能なハイパーインフレ、国際的な信認の喪失、社会保障制度の維持困難など、国民生活に直接的な悪影響を及ぼす「実質的な破綻」のシナリオを含みます。

一方、「現代貨幣理論」(MMT派)は、自国通貨を発行できる政府は自国通貨建て債務のデフォルトは起こり得ないとし、インフレが唯一の制約であると主張します。

また、「名目経済成長率が金利を上回る(g > r)」状態が維持されれば、財政は破綻しないという見解もあります。

しかし、「歴史的に見てそうした理論を完全に信じ現実の政策に反映させることは、非常に危険である」という慎重な見解も存在し、無条件に楽観視することへの警鐘が鳴らされています。

この「財政破綻」の多義性を理解することは、異なる専門家が何を「問題」と捉えているのかをより深く理解しておくことが、解決の糸口を探るために有効になるでしょう。

キャノングローバル戦略

各主張の前提条件と限界

財政規律派は、財政赤字の累積が将来世代への負担となり、金利上昇が財政を圧迫するという伝統的な経済学の枠組みに基づいています。その考え方の弱点として、日本国債の特殊な国内保有構造や、長らく続いたデフレ環境を十分に考慮していない点にあると指摘されることがあります。

MMT派やリフレ派は、自国通貨建て債務の特性や、デフレ下での財政出動の必要性を強調します。しかし、彼らの主張にも弱点があります。

例えば、インフレが制御不能になった場合のリスクや、国債の国内消化能力の限界、あるいは海外からの信認喪失がもたらす間接的な影響(円安など)はどうするのかはっきりしないことです。

経済成長と財政健全化の最適なバランス

金利上昇が名目経済成長率の上昇を伴う場合、税収も増加し、財政は改善する可能性があります。このような状況では、デフレ期と同様に過度に財政規律を意識した緊縮財政を進めてしまうと、民間から政府への過度な所得移転をもたらし、財政は改善しても多くの国民が経済成長の恩恵を受けられなくなる危険性があると指摘されています。

このため、政府は、g > rとなっている局面では純粋な黒字化にこだわらず、財政規律を柔軟化し、将来の経済成長に役立つ「賢い支出」を増加させ、拙速な負担増には慎重に対応するスタンスが重要であると提言されています。

マクロ経済学の議論では、「純粋財政アプローチ」(政府債務の縮小に焦点を当てる)と「機能的財政アプローチ」(マクロ経済安定化のために財政政策に焦点を当てる)を、経済状況に応じて適切に組み合わせるべきだという考え方も存在します。

デフレ期とインフレ期では財政健全化の環境が異なり、財政規律のあり方も柔軟であるべきだという分析は、過去の経済状況と現在の議論の背景を理解する上で重要です。この考え方は、単一の財政ルールに固執することの危険性を示唆し、経済状況に応じた柔軟な政策対応の必要性を示しています。

つまり、財政問題は常に変化していくので、あるルールにこだわるのではなく、変化に合わせて解決方法を柔軟に変えていくことが求められています。

まとめ:私たちがこの問題とどう向き合うべきか

日本の政府債務問題は、単純な「良い」「悪い」で片付けられるものではなく、多様な経済学的な視点、歴史的背景、そして将来のリスクと機会が複雑に絡み合った多面的な問題です。

専門家間の意見の相違は、この問題の複雑さの表れであり、それぞれの主張が持つ前提条件や論理を理解することが、私たち自身の判断力を高める上で不可欠です。

今後の日本の財政状況は、金利の動向、日本銀行の金融政策の正常化、そして国債の保有構造の変化といった主要な要素によって大きく左右されます。これらの動向を注意深く見守り、多角的な視点から議論に参加していくことが求められます。

財政健全化は依然として重要な目標ですが、経済成長を阻害するような過度な緊縮財政は避けるべきであり、将来の成長に繋がる「賢い支出」を優先する柔軟な財政運営が重要であるという提言も考慮されるべきです。

財政規律派とMMT/リフレ派の議論は、短期的な経済刺激や社会保障の維持と、長期的な財政の持続可能性との間のトレードオフを浮き彫りにしています。この複雑なトレードオフは、技術的な経済分析だけでなく、社会が何を優先するかという国民的合意形成を必要とします。

最終的には、国債や通貨に対する「信認の維持」が不可欠であり、経済社会の長期的な安定を実現するための望ましい政策を、国民全体で議論し続ける必要があります。

ここでの話が、遠い未来の世代が安心して暮らせる社会へと繋がる一助となることを願ってやみません。国債問題は、私たち全員が当事者意識を持ち、長期的な視点で向き合うべき、未来への投資そのものなのです。

参考文献

ティモシー・テイラー 経済学入門

国債が買われると、金利が低下するのはなぜ?国債価格と金利の関係をわかりやすく解説|サクサク経済Q&A|NHK

図録▽主要国の家計貯蓄率の推移 (honkawa2.sakura.ne.jp)

経済財政白書/経済白書 - 内閣府 (cao.go.jp)