あなたは、ニュースなどこんなことを耳にしたことはないでしょうか?

「日本の国内総生産(GDP)は、伸びています」

なんか時々聞きますよね?

「GDPは良く分からないけれど・・・きっと上がっていればよいことで、世の中上手くいっているんだろう・・・でもなぜか私だけは、買いたいものが買えない感じがする・・・景気が悪いのは「自分だけなんだな・・・・」。

と思っている方もいらっしゃるのではないでしょうか?

違うんです!

実は、多くの人々が以前より「生活が苦しくなった」と感じています。

ホーム|厚生労働省

ニュースで聞く「GDPが示す明るい数字」と、私たち一人一人の「個人の生活実感」との間の乖離は、決して個人の錯覚ではありません。本当に多くの人々が同様の疑問と不満を抱えています。

ここでは、この「おかしい」と感じる現状を経済データに基づいて解き明かし、GDPが伸びていても給与が上がっていかないメカニズムを解説します。

そして、この経済状況下で個人がどのように生活を守り、資産を形成していくべきか、具体的な対策を提示していきます。

1. GDP成長の裏側:なぜ私たちの懐は温まらないのか?

皆さんもよく耳にする「GDP」

GDPは、その国全体で新しく稼ぎ出せた利益のことです。

大切な数字なのでよくニュースでも取り上げられます。

けれど、多くの人が実感しているように、GDPの成長が必ずしも一人一人の「所得増」や「買える力」に直結するわけではありません。GDPが成長しても、その利益がどのように分配されるかによって、個人の生活実感は大きく異なります。

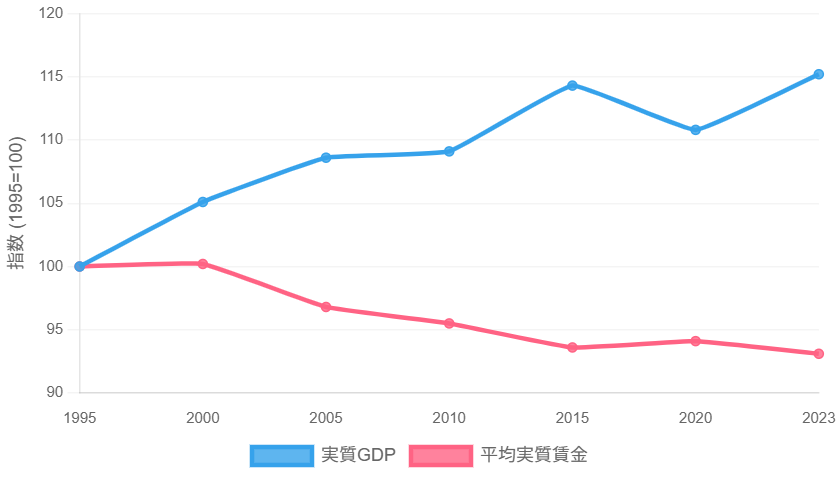

GDPと個人消費・所得の乖離

実は1990年以降、日本の経済は緩やかに成長してきましたが、私たちの賃金は上がっていません。

年金財政における経済前提に関する専門委員会

令和5年2月24日参照

バブル崩壊後、日本経済全体は成長して富も増えましたが、その恩恵は家計に届きにくく、結果として私たちは、買い物やサービスを思うように利用できず、GDPで伸びたその富の恩恵を十分に受けられない、という状態がずっと続いています。

なぜそんなことが起きたのでしょうか?

その原因は複雑ですが「生産性の伸び悩み」「雇用構造の変化」「企業行動の変化」「労働配分率の低下」「デフレ経済の長期化」「賃金決定のメカニズムの変化」が指摘されています。

この6つの原因について詳しく見ていきましょう。

1:生産性の伸び悩み

第1に「生産性の伸び悩み」があります。

賃金上昇させるためには、その原資が必要です。

その原資になるものは、企業が生み出す付加価値、すなわち「労働生産性」にあります。

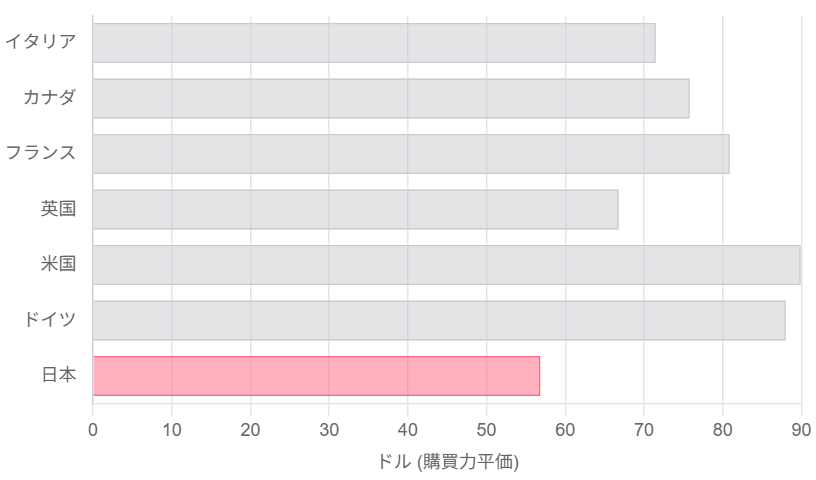

しかし、日本の労働生産性は国際的に見て低い水準に留まり、特に1990年代以降その伸びは鈍化しています。生産性が上がらなければ、持続的な賃金上昇は望めません。

この各国との生産性を比較したグラフからも分かるように、日本の時間当たり労働生産性は、OECD加盟国の中でも低い水準にあります。

特に、経済の大部分を占めるサービス業の生産性の低さが全体の足を引っ張っていると言われています。

サービス業の悪さとは、例えば利益に結び付かないサービスや丁寧すぎるサービス(ガソリンスタンドの窓ふき、いちごパックの向きをそろえた並べ方)などで、これらは人手や時間を多く必要とするため生産性を低下させます。

また、生産性が向上したとしても、それが賃金に十分に反映されない「連動性の弱体化(何らかの影響で生産性向上→賃金上昇→消費拡大→企業の投資のサイクルが上手く回っていかないこと)」も問題となっています。

2:雇用構造の変化

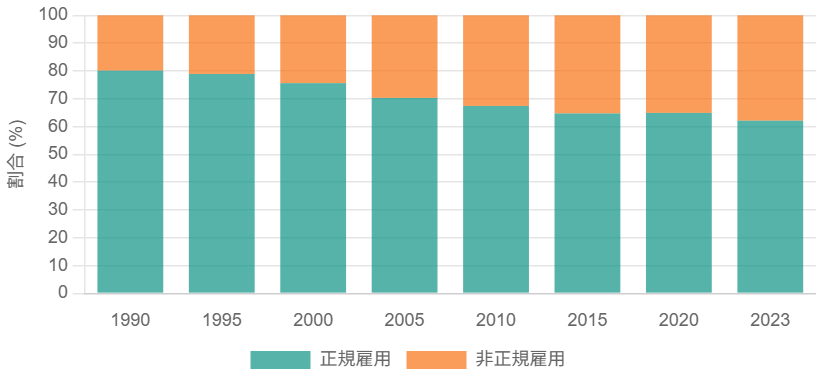

第2に、日本独特の雇用構造が指摘されています。

1990年代以降、企業はコスト削減のため、正規雇用を減らし、賃金水準の低い非正規雇用(パート、契約社員など)を増やしてきました。この構造変化が、国全体の平均賃金を押し下げる大きな要因となっています。

正規・非正規の平均賃金格差は2022年で、正規雇用者が平均月収 約35万円、非正規雇用者が平均月収 約22万円とその差が開いています。

その上、非正規雇用者は労働者全体の約4割を占めていて、この大きな賃金格差が平均賃金の停滞に直結しています。

非正規雇用者は春闘などの賃金交渉の恩恵を受けにくく、スキルアップの機会も限られがちです。

3:企業行動の変化

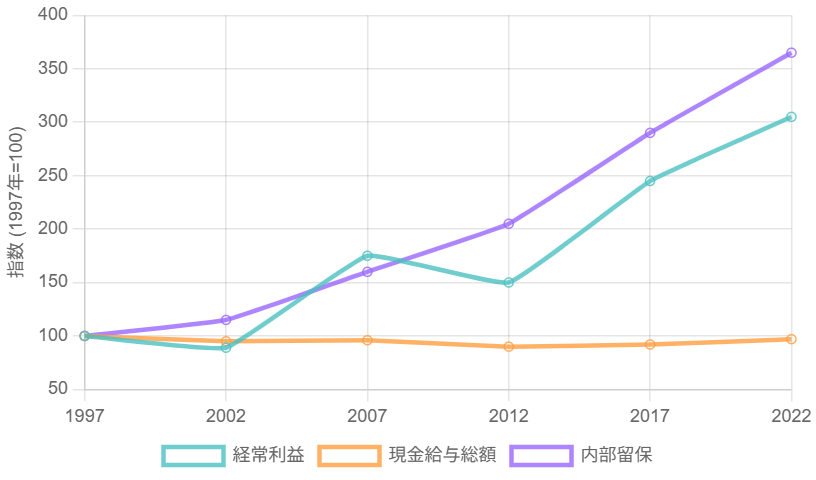

第3に、企業は利益を上げても、それを賃金として従業員に還元するのではなく、「内部留保」として蓄積する傾向を強めています。「内部留保」は企業が将来の不確実性への備えとされていますが、この行動が国内の消費や投資を停滞させ、賃金が上がらない一因となっています。

企業の経常利益は増加傾向にある一方で、人件費(賃金)の伸びはそれに追いついていません。結果として、内部留保(利益剰余金)は550兆円を超える規模にまで膨らんでいます。

また、得られた利益が国内の設備投資や賃金に回らず、海外への投資や貯蓄に向かっていることも指摘されています。

4:労働配分率の低下

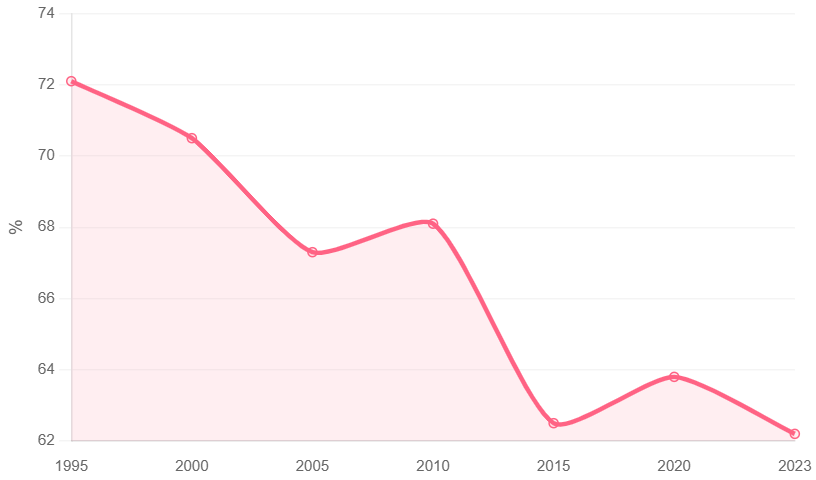

そして私たちの給料とGDPとの関係が良く分かるのがこの「労働分配率」です。

労働分配比率とは、企業が生み出した付加価値(儲け)のうち、どれだけが人件費として労働者に支払われたかを示す割合です。

下のグラフをご覧ください。

この比率が長期的に低下傾向にあることは、企業の儲けが以前ほど労働者に還元されなくなったことを意味します。

日本の労働分配率は、1990年代の70%超から近年は60%台前半まで低下しており、国際的に見ても低い水準です。グローバルな競争激化や、資本集約的な産業構造への変化などが低下の背景にあると考えられています。

ただし、分配の「割合」だけでなく、分配の原資となる「付加価値そのもの」を増やすこと(=生産性向上)がより重要という指摘もあります。

5:デフレ経済の長期化

日本は長期間にわたり、モノやサービスの値段が下がり続ける「デフレ」に苦しみました。デフレは経済全体に「縮小のスパイラル」をもたらし、企業の賃上げ意欲を大きく削いできました。

- モノの値段が下がる

(デフレ) - 企業の売上・利益が減る

- 賃金カット・投資抑制

- 消費が冷え込む ①に戻る

この「デフレスパイラル」から抜け出せない限り、企業は将来の売上増を見込めず、積極的な賃上げに踏み切ることが困難になります。

6:賃金決定メカニズムの変化

かつて日本的雇用の特徴であった「年功序列賃金」は、バブル崩壊後、人件費抑制を目的とした「成果主義」へと移行しました。この変化が、結果として全体の賃金水準を抑制する方向に働いた側面があります。

年功賃金(〜1980年代)

- 年齢や勤続年数に応じて賃金が上昇。

- 生活の安定と長期的なキャリア形成を保障。

- 企業への帰属意識を高める効果。

- 全体のパイが拡大する高度成長期には有効に機能

成果主義(1990年代〜)

- 個人の業績や成果に応じて賃金が決定。

- 人件費の抑制・変動費化が主な目的で導入されるケースが多かった。

- 客観的な評価が難しく、かえって従業員の意欲を削ぐことも。

- 賃金上昇のメカニズムが個人化・不透明化し、全体の賃金水準を抑制。

複合的な要因が織りなす「賃金停滞」

このように、日本の賃金停滞は、単一の犯人がいるわけではありません。

生産性の伸び悩みという土台の上に、非正規雇用の増加、企業の防衛的な経営姿勢、デフレの長期化、そして賃金の決まり方の変化といった複数の構造的要因が重なり合い、互いに影響し合うことで、この根深い問題が解消されずに横たわっています。

個人でできる3つの対策:物価高時代を賢く乗り切るために

GDPが成長しても個人の生活が苦しいと感じる現状探ってきました。

問題は複雑でとても個人が何かできるような問題ではないように感じられたかもしれません。

けれど実は、私たちにもできることがあります。

それは自分のお財布を見直し、収入を増やし、そして資産を育てることです。

その1 家計の見直しと節約術

あなたがもう少し自由に使えるお金が欲しい・・・

と思ったらまず行いたいのが「節約」です。

節約なんて聞き飽きたよ・・・・

でも、節約は、収入を増やすことと同じくらい、あるいはそれ以上に手取りを増やす効果があると言われます。特に給与所得者の場合、税金や社会保険料が差し引かれることを考慮すると、節約による支出削減は直接的に可処分所得を増やすことにつながります。

まず、大きな支出から見直すことが効果的です。

あなたもきっとどこか締められるところがあるはずです。

- 保険の見直し

日本の世帯は生涯で約2,000万円もの保険料を支払っているという調査結果もあります。家や車の保険を除き、必要以上の医療保険や学資・貯蓄保険は、資産形成の観点からは無駄になりがちです。利回りが低い場合が多く、途中解約で元本割れのリスクもあるため、必要最低限に抑えることを検討しましょう。 - スマートフォンのプラン見直し

大手キャリアの安定したサービスも魅力的ですが、楽天モバイルやLIBMOといった格安SIMは、同等の品質を低価格で提供しています。プラン変更によって、月々1,000円~2,000円、年間で数万円もの通信費を削減できる可能性があります。LINE通話などの無料通話アプリを活用することも有効です。 - 教育費の計画

大学進学費用は国公立で約400万円、私立理系で約600万円が相場です。

親が負担するのか、奨学金を利用するのか、返済義務のある奨学金なら誰が返済するのかなど、子どもを含めて早い段階から話し合い、計画を立てることが重要です。

次に、日々の生活費を見直すことも大きな効果をもたらします。

- マイボトルの活用

毎日ペットボトル飲料を購入する代わりにマイボトルを持参するだけで、生涯で150万円程度の節約につながる可能性があります。 - スーパーの選択とコンビニ利用の削減

ディスカウントストアを利用することで食費を大幅に抑えられます。また、便利ではあるものの割高なコンビニの利用を週1回に減らすだけでも、月々の支出に大きな差が出ます。 - 外食・中食を控える

自炊や軽食(バナナ、おにぎり、プロテインなど)の持参を心がけ、外食や中食を週1回程度に抑えることで、大きな節約が可能です。 - ネットを活用した買い物

店舗で商品を確認した後、オンラインでも同じ商品が安く手に入らないかチェックする習慣をつけましょう。ネット価格の方が割安なケースが多く、年間で数万円~数十万円の差が生まれることもあります。 - 積立貯金の利用

給与などの収入から毎月一定額を自動的に積み立てる「積立定期預金」などを活用することで、強制的に貯蓄を進め、無駄な支出を防ぐことができます。

その2 収入を増やすための選択肢を増やす

節約と並行して、収入を増やすことも重要です。

- 本業での収入増加

現在の会社での昇進・出世を目指す、あるいはスキルアップをしてより良い条件の会社に転職するという方法があります。転職者の約40%が給与増を経験しており、特に成長産業への転職は大幅な収入増につながる可能性があります。 - 副業の活用

近年、副業を容認する企業が増えており、隙間時間を活用して収入を得る選択肢が広がっています。- クラウドソーシング

プログラミング、ライティング、デザイン、写真・動画編集など、オンラインで様々な業務を受注できます。ウェブサイト構築で10万円~、アプリ開発で30万円~、YouTube編集で5千円~といった目安があります。 - ブログ運営

趣味や専門知識を活かしてブログを開設し、アフィリエイト広告などで収益を得る方法です。収益化には時間がかかりますが、月数万円~100万円の収益も期待できます。 - フリマアプリの活用

不要になったブランド品、家電、ハンドメイド作品などを手軽に販売し、数千円~数万円の収入を得ることができます。 - 単発アルバイト

イベント会場スタッフ、試験監督、工場・倉庫での軽作業など、単発で高時給の仕事もあります。時給1,000円~1,500円程度が相場です。

- クラウドソーシング

その3 資産運用で「お金に働いてもらう」

現在の低金利環境では、銀行預金だけでは資産はほとんど増えません。

物価上昇に負けないためには、「お金に働いてもらう」資産運用が不可欠です。

- NISA(新NISA)の活用

NISAは、株式や投資信託の売却益や配当金が非課税になる制度です。2024年から始まった新NISAでは、年間投資上限額が360万円に拡大され、非課税保有限度額も1,800万円と大幅に拡充されました。NISA口座内の資産はいつでも売却可能で、非課税枠も復活するため、柔軟な資産形成が可能です。 - iDeCo(個人型確定拠出年金)の活用

DeCoは、公的年金を補完する私的年金制度で、掛金が全額所得控除の対象となり、運用益も非課税になるなど、手厚い税制優遇が受けられます。ただし、原則60歳まで引き出せないため、老後資金の形成を目的とし、無理のない掛金額を設定することが重要です。

資産運用は「資本 × リターン × 時間 × 知識」で資産を増やすという考え方が基本です。

特に、長期・積立・分散投資を心がけることで、リスクを抑えながら着実に資産を増やすことが期待できます。投資にはリスクが伴いますが、適切な知識を身につけ、投機ではなく「投資」として取り組むことが、確実な資産形成への近道となります。

まとめ:不確実な時代を生き抜くための「自律」と「知識」

ニュースで良く聞くGDP成長という話題と、私たち個人の生活実感とがかけ離れているように感じるのは、生産性が低下していたり、パートで働く人の増加や、企業の内部留保の問題、またせっかくの利益を雇用者のために使わない傾向、そしてデフレが長期化したことなど複数の原因が絡み合ったものでした。

私たちはこのような不確実性の高い時代を生き抜くために、自分の経済状況を深く理解し、積極的に行動する力を養うことは意味があります。

ここで紹介した「家計の見直しと節約術」「収入を増やすための選択肢」「資産運用で『お金に働いてもらう』」という3つの柱は、きっとあなたのお役に立つはずです。

GDPが伸びても給与が上がらない現状は、一見すると厳しい現実に思えるかもしれません。

しかし、私たち一人ひとりが経済の仕組みを理解し、主体的に行動することで、少なくともあなたとその周りの人の未来は変えられます。

スキルアップや学びへの投資、そして賢い資産形成は、これからの時代を生き抜くための強力な武器となるでしょう。今日から一歩踏み出し、あなた自身の経済的自立と豊かさを追求していきましょう。

参考文献

経済学入門 ティモシー・テイラー

令和5年財務関連資料202310_00.pdf (mof.go.jp)

税の学習コーナー|国税庁 (nta.go.jp)

初めての経済学 唐渡 広志Microsoft PowerPoint - economics-2020-04-0525 (u-toyama.ac.jp)

令和元年白書 n2200000.pdf (soumu.go.jp)

国内総生産 - Wikipedia

第8回(最終回) 経済規模ってどういうもの? (kokusen.go.jp)

国土交通政策研究所報2015年春季 56-8.pdf (mlit.go.jp)

財務省財政収支の国際比較006.pdf (mof.go.jp)

三菱UFJリサーチ&コンサルティング コロナ禍で 2020 年度に大幅に増加した日本の財政支出: https://www.murc.jp/wp-content/uploads/2022/04/report_220418_01.pdf